Después de dos de las quiebras más importantes en los EEUU, hay otro banco que es candidato. Tan solo durante esta semana, sus acciones cayeron más de un 70% y acumulan una caída del 97% en lo que va del año. Mientras tanto, los reguladores federales trabajan contrarreloj para lograr encontrar un comprador.

El banco en cuestión se llama First Republic Bank y tiene sede en San Francisco. Este año comenzó a tambalear cuando Silicon Valley se derrumbó. Y en la última semana, luego de su balance, los inversores huyeron.

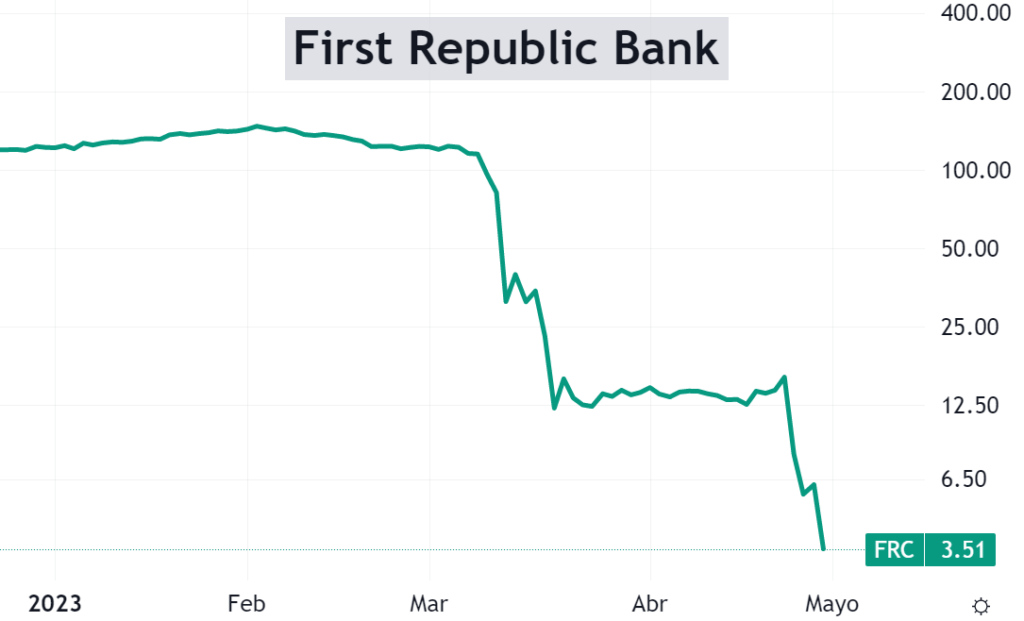

Veamos su gráfico durante el 2023:

A comienzos de año, valía USD 123. Luego del derrumbe de los bancos en marzo, valía USD 12. Estuvo un mes con movimientos relativamente tranquilos, hasta que presentó balance esta semana. Desde allí, cayó más de un 75% en pocos días.

Los depósitos reportados fueron de USD 72.000M, una caída del 41% frente al último trimestre. Pero vale aclarar que dentro de estos depósitos, hay USD 30.000M que un grupo de grandes bancos le otorgaron, hace algunas semanas, para evitar el contagio.

Recordemos que muchos inversores, ante el pánico, comenzaron a retirar los depósitos de los bancos chicos (como First Republic Bank) para irse a bancos grandes con mayor respaldo.

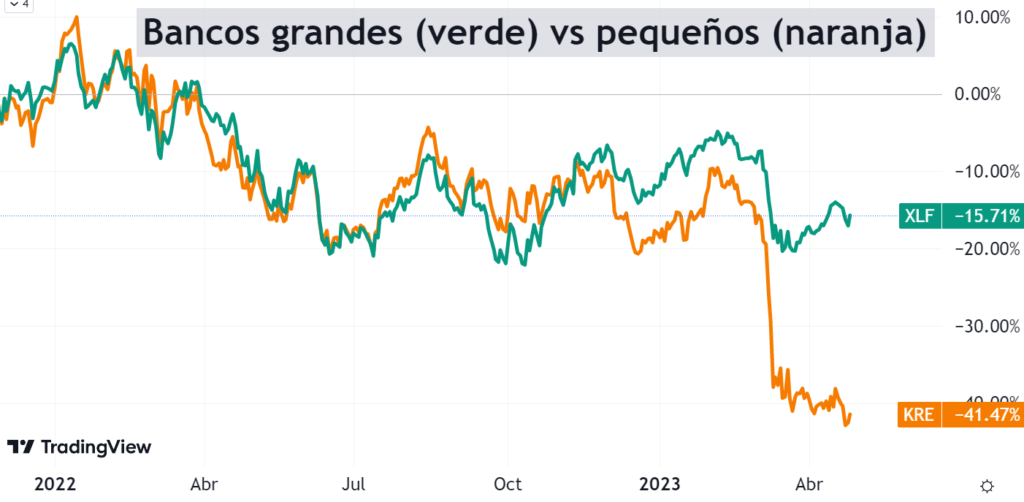

Veamos un gráfico que muestra cómo le ha ido al sector de bancos grandes (XLF) vs el sector de bancos más pequeños (KRE).

Se han movido prácticamente igual hasta el desastre bancario ocurrido en marzo. Desde allí, los inversores huyeron de los bancos pequeños y los grandes se beneficiaron.

Para evitar la quiebra, First Republic Bank juntó una gran cantidad de efectivo para cubrir la corrida actual y hacer frente a una corrida futura. Pero tiene un alto precio: tiene que pedir prestado a la Reserva Federal. Y ese dinero es muy caro.

Los bancos no estuvieron pagando prácticamente nada a los depositantes. Esto fue la era del dinero gratis, que ya terminó. Si un banco quiere atraer depósitos, o incluso retenerlos, debe ofrecer mejores rendimientos. Actualmente, First Republic Bank paga el 2,2% por sus depósitos. Y la tasa de interés a 1 año ronda el 4,8%. Claramente no hay muchos incentivos para dejar la plata en el banco.

Por eso, el banco está en una gran encrucijada. Si comienza a pagar más intereses, su margen de ganancias disminuirá drásticamente. Y si no lo hace, va a continuar la sangría en sus depósitos.

Entonces. ¿qué puede hacer? Por lo pronto, ya anunciaron que iban a despedir al 25% del personal, reducir el espacio de oficinas y recortar gastos. Y después, ingeniería financiera para mejorar su balance. ¿Alcanzará con eso? Veremos.

El banco está al borde del colapso. Ya se habla de potenciales compradores (por ejemplo, JP Morgan). En ese caso, asumiría los depósitos del First Republic Bank, evitando que el gobierno federal tenga que hacerse cargo. Si no se llega a un acuerdo, la FDIC (Corporación Federal de Seguros de Depósitos) tendría que decidir si interviene.

La situación bancaria en los EEUU no está para nada resuelta. Esto es tan solo el comienzo. ¿Cómo saber si un banco es candidato a quebrar? La mejor forma es seguir su cotización en la bolsa. Y observando eso, podemos concluir que First Republic Bank tiene muchas chances de quebrar. Mejor prevenir que curar.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.